Pensioni minime e aumenti per il 2020

- 3 Marzo 2020

- Posted by: 50PiuEnasco

- Categoria: Pensione, Rubrica Previdenza

È sempre questione di redditi, personali e di coppia. I limiti fissati per legge.

Già con la Legge n. 122 del 2010 sono cambiati i parametri con cui i pensionati ottengono le prestazioni legate al reddito. Anche quest’anno è confermata la seguente applicazione:

• in caso di prima concessione della prestazione, i redditi da utilizzare sono quelli presenti nell’anno in corso, così anche i limiti di reddito da prendere a base;

• in caso di una prestazione già concessa, i redditi da sottoporre a verifica sono quelli riferiti all’anno in corso e all’anno precedente, mentre i limiti di reddito sono quelli dell’anno in corso.

Nel 2020, per esempio, sul modello Red dei già pensionati andava riportato il reddito del 2019 (redditi diversi) e il presunto 2020, su cui viene confermato, ridotto o aumentato l’importo di pensione spettante. In tal senso si ricorda che l’Inps non è più tenuta ad inviare ai pensionati il modello da compilare.

IL CALCOLO DELLA PENSIONE MINIMA

L’Inps calcola la pensione sulla base dei versamenti effettuati, ma se l’importo è inferiore al minimo di legge (€ 515,07 al mese nel 2020), aggiunge un’integrazione a carico dello Stato. Questa oggi è legata ai redditi personali, per chi vive da solo, e a quelli della coppia, per chi è coniugato. La legge fissa determinati limiti di reddito, aggiornati di anno in anno, in base al tasso di inflazione. Mentre nel 2019 la percentuale di inflazione è stata dell’1,1%, quest’anno il tasso provvisorio di perequazione, rilevato dall’Istat, è stato solo dello 0,4%. Le pensioni sono cresciute di pochissimo e conseguentemente vale anche per i limiti di reddito. Chi non li supera, non è detto che riceva come integrazione la differenza tra la pensione maturata e il trattamento minimo. A seconda del reddito può essere assegnata la misura intera o ridotta.

Coloro che vivono da soli, da quest’anno, possono contare sul trattamento minimo di € 515,07 mensili, se il loro reddito annuo non supera € 6.695,91. Se il reddito extra pensione si colloca tra € 6.695,91 e € 13.391,82, l’integrazione spetta in misura ridotta, pari alla differenza tra quest’ultimo importo e il reddito conseguito. Per esempio, un pensionato che ha maturato con i soli contributi una pensione di € 200 al mese e possiede altri redditi (case, altre pensioni, ecc.) per € 10.000 l’anno, ottiene un’integrazione di € 260,90 (€ 13.391,82 – 10.000 : 13), per cui la pensione sarà di € 460,90 al mese, inferiore al trattamento minimo.

I REDDITI PERSONALI E DELLA COPPIA

Il discorso è più complicato per le persone coniugate, che devono superare un doppio sbarramento, cioè il reddito personale e quello di coppia. Per quest’anno la situazione si presenta così: reddito personale che non supera € 6.695,91 e reddito della coppia non oltre € 20.087,73 (in questo caso, spetta l’integrazione intera e viene garantito il trattamento minimo di € 515,07 al mese); reddito personale, compreso tra € 6.695,91 e € 13.391,82, e reddito della coppia, compreso tra € 20.087,73 e € 26.783,64 (in questo caso, l’integrazione spetta in misura ridotta). La legge stabilisce che l’importo spettante è quello minore risultante dal doppio confronto tra il limite massimo di reddito personale (€ 13.391,82) e quello effettivamente posseduto, e tra il limite di reddito di coppia (€ 26.783,64) e quello conseguito. Nella Tabella A sono sintetizzati i requisiti per ottenere l’integrazione quest’anno.

LE MAGGIORAZIONI SOCIALI

Chi vive con una sola pensione o quasi può avere qualcosa in più della pensione minima. La legge riconosce le cosiddette maggiorazioni sociali, che variano in base all’età del pensionato. La quota aggiuntiva è di € 25,83 al mese per coloro che hanno dai 60 ai 64 anni, di € 82,64 per chi ha un’età che si colloca tra 65 e i 69 anni. Dai 70 anni in su l’integrazione è di € 136,44. I 70 anni richiesti si possono ridurre fino a 65, in ragione di un anno per ogni cinque di contributi versati. Per gli invalidi totali l’età minima è di 60 anni (pensione al milione di lire). Nel 2020 le maggiorazioni sono subordinate al non superamento dei limiti di reddito riportati nella Tabella B. Per i non coniugati il limite di reddito personale è dato dall’ammontare del trattamento minimo, più l’importo annuo della maggiorazione. Mentre per i coniugati il reddito della coppia non deve superare il limite personale, maggiorato dell’importo dell’assegno sociale (€ 459,83 mensili nel 2020).

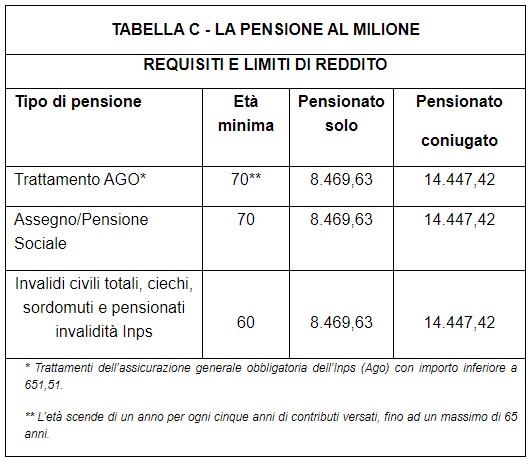

LA PENSIONE AL MILIONE

Chi ha ottenuto la maggiorazione fino ad un milione di vecchie lire al mese può contare quest’anno su un assegno di € 651,51. La cifra si ricava sommando all’importo del trattamento minimo di € 515,07 la maggiorazione di € 136,44 prevista dalla Legge n. 127/2007 che ha aumentato le pensioni basse. La maggiorazione spetta ai pensionati meno abbienti, dai 70 anni in su (60 anni se invalidi totali). Nel 2020 ne può beneficiare chi ha un reddito personale annuo non superiore ad € 8.469,63 o cumulato con quello del coniuge, se sposato, che non vada oltre € 14.447,42. Per evitare disparità tra chi ha versato contributi per parecchi anni e chi ha raggiunto la pensione con pochi versamenti, la legge ha previsto che il limite di 70 anni per ottenere l’aumento si riduca, fino ad un massimo di 65 anni, di un anno ogni 5 di contributi versati (si veda Tabella C).

QUALI REDDITI

Sia per la pensione minima che per la maggiorazione sociale, l’Inps considera tutti i redditi di qualsiasi natura, compresi quelli esenti o tassati alla fonte come gli interessi bancari e postali, i rendimenti da Bot e altri titoli. nel computo rientrano anche le rendite Inail e gli assegni assistenziali. in altre parole bisogna denunciare tutto eccetto i redditi provenienti da, casa di abitazione, pensioni di guerra, assegno di accompagno, trattamenti di famiglia, sussidi erogati da enti pubblici senza carattere di continuità.

LA SOSPENSIONE E LA REVOCA DELLA PENSIONE

La Legge 122/2010 ha previsto la sospensione e poi la revoca per quei pensionati che non dichiarano all’amministrazione finanziaria né all’Inps i propri redditi rilevanti ai fini della prestazione in godimento. Se entro i 60 giorni successivi alla sospensione la dichiarazione viene resa, la pensione viene ripristinata dal mese successivo alla comunicazione; se, invece, entro i 60 giorni successivi alla sospensione la dichiarazione non viene resa, l’Inps procede alla revoca in via definitiva della pensione collegata al reddito e al recupero di tutte le somme erogate a tale titolo nel corso dell’anno di riferimento.

I DIRITTI INESPRESSI

Per una buona parte di pensionati è possibile ottenere un aumento dell’importo dell’assegno pensionistico fino a qualche centinaio di euro. Occorre però sottolineare che, senza una esplicita richiesta all’Inps, alcuni trattamenti spettanti non vengono riconosciuti rimanendo così “diritti inespressi”. Rientrano in questa fattispecie: l’assegno per il nucleo familiare (dipendenti); l’assegno familiare (autonomi); l’integrazione al trattamento minimo; le maggiorazioni sociali; la maggiorazione per ex combattenti; la 14a mensilità; l’aumento al “milione” di lire; le prestazioni a favore degli invalidi civili; il supplemento di pensione, insorto dopo il pensionamento. La prescrizione di questi diritti è quinquennale: è possibile, quindi, recuperare le somme spettanti e mai percepite nei cinque anni precedenti.

È opportuno, comunque, data la particolare applicazione normativa, rivolgersi agli uffici del Patronato 50&PiùEnasco e 50&PiùCaaf che, gratuitamente e presenti su tutto il territorio nazionale, sono in grado di fornire tutte le informazioni, i chiarimenti necessari e presentare le eventuali domande online di maggiorazione sociale, valutazione e richiesta dei diritti inespressi e l’invio del modello Red.

Potrebbe interessarti anche

-

NASPI per insegnanti precari e supplenti

Per aver diritto all’assegno di disoccupazione la domanda va presentata entro il 30 giugno. I requisiti necessari e la documentazione da presentare. E’ suonata la campanella anche per gli insegnanti, infatti, in questo mese, possono presentare domanda di disoccupazione tutti i docenti precari e i supplenti al termine del contratto Scuola a tempo determinato. La NASPI infatti, spetta ai lavoratori con rapporto di

15 Giugno 2017 -

NASpI, pensione di invalidità e Quota 100

Con una recente circolare l’Inps ha chiarito la compatibilità e la decorrenza per poter usufruire delle prestazioni a sostegno del reddito e i trattamenti pensionistici. A cura di 50&PiùEnasco L’articolo 14 del DL 4/2019 ha introdotto, in via sperimentale per il triennio 2019-2021 la possibilità di conseguire il diritto alla pensione con la Quota 100.

27 Giugno 2019